免责声明:本文不是法律建议。本文信息仅适用起诉讨债公司违反 FDCPA,其他类型诉讼请咨询专业律师。文中所有金额近似到了最近的 $100。

既然 Court filing 也是公开的,那我就公布这一页草稿好了,好奇讨债公司/律所的直接看这张图:

TL;DR

- 还车时不要多说话

- 讨债来讨债时,立刻寄挂号信 (certified mail) 要求债务验证 (debt verification) 并要求停止电话 (cease call)

- 对方继续打电话 → 免费咨询 fee shifting 律师,按FDCPA 维权。(法定赔偿通常每案最高 $1,000)

- 决定起诉后,律师把案件提交到了联邦地区法院

- 提交到法院后,我跟讨债公司达成让我满意的庭前和解,具体和解条款无法公开

首先,推荐阅读这篇文章:经验分享 - 如何正确的与讨债公司作斗争? - 美国信用卡指南。在此我引用一下这篇文章中的一些对付讨债公司的通用内容:

一般的讨债公司要么帮委托方追债,然后拿分成,要么就是以很低的价格买来坏账(比如一万块的债两百块买来),然后想尽办法(无论是威逼利诱还是恐吓威胁)逼着你付钱。只要一百个人里有两三个人付钱,他们就能赚钱。当然,对于不付钱的人,他们有上报信用局毁掉对方信用记录的特权。 正因为如此,FTC专门为他们准备了一部法律来管理规范他们的行为 (否则任何人都可以通过讨债公司找任何人追债并影响对方信用记录,乱套了)- Fair Debt Collection Practices Act

我起诉讨债公司的核心点正是因为讨债公司违反了 FDCPA:在收到我停止电话通知后,仍然给我打了电话。是的,就是因为不知道哪个 agent 不小心打电话打到我头上了,才有了精彩的反转

背景

- 起因是一次 Hertz 租车。取车时我没拍照检查。开出去十分钟才注意到前挡风玻璃有约 1cm 的小碎痕,极大概率是既有损坏,当时想着信用卡有保险就没深究。还车时我主动说明了刚取车就遇到的玻璃问题(事后看来这是最大教训:很多既有的小划痕/小裂痕,在流程中本来就可能被忽略;我主动自证,反而给了对方坑我的可能)

- 门店在原本租金 $200 的基础上直接加了 “Return on Damage” $400(这是店员当场在 Google 上搜到的这款车前挡风玻璃的价格),没有提供任何正式的损坏/定损文件,只说“会去调监控检查取车时的画面,如果是既有损坏会撤销”。因此门店从我信用卡中扣除了 $600。之后我再也联系不上门店

- 我向 AmEx 提交保险理赔,因为缺材料被卡住。我多次找 Hertz 要定损/维修凭证未果,于是我用 ChatGPT 写小作文对这 $600 中的 $400 发起了 Partial Dispute,后来也赢了,退回了 Return on Damage 单项,实际支付 $200

- 后续 Hertz 重新发来了定损,是 $900 多,这次是有明细的,于是重新提交 AmEx 保险,AmEx 也全额报销了 $900。Hertz 之后也跟进,我提供给他们了 AmEx 的 Claim number,他们在线查询后电话告诉我“恭喜,你的保险公司已经全额付了”

事情并未结束:讨债公司登场

- 过了大概半年,一个第三方讨债公司代表 Hertz 来电,要我支付当初还车时被柜台加上的那 $400,这也正是我 Dispute 掉的那部分金额。

- 我电话里要求使用 Apple Intelligence 录音,对方也同意录音。电话中对方坚称这个费用是租车费,不是维修费。我在电话里要求对方提供 debt verification(债务验证),结果他们只给了我还车时 Hertz 店员给我加上 $400 的原始收据。

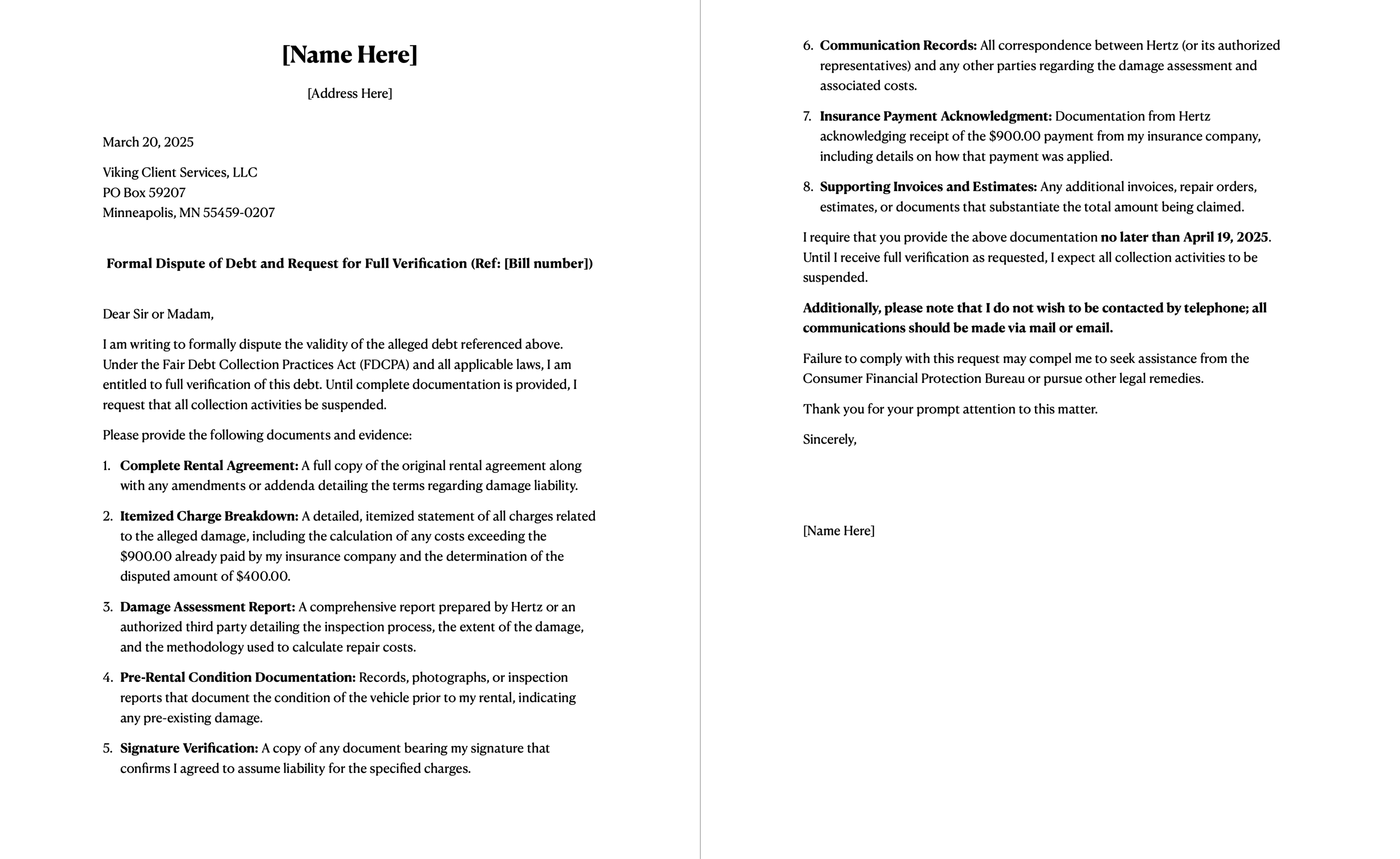

- 我非常生气,于是按 FDCPA,和 ChatGPT 一起写了书面债务验证(debt verification)+停止来电(cease call)的挂号信(certified mail)。寄信成本 ~$10(使用的是Certified Mail Labels.com),虽然需要我付钱,但能换来安静与证据链,很值。信以那篇文章上的为模版,要求他们提供由第三方出具的 $400 “Return on Damage” 的 itemized cost。

- 期间我也再次确认了保险理赔情况:AmEx 表示已经给 Hertz 寄了支票(是否兑付当时无法确认),而 Hertz 客服继续打不通。

大反转:对方持续骚扰

正在我等着对方给我邮寄过来他们不可能提供清楚的 Debt Verification 时,转折来了:

- 大约一个月后,讨债公司无视我的挂号信,再次给我来电。接电话后我立刻要求录音,对方同意后,在电话中声称“已经邮寄验证材料”(我这边从未收到任何讨债公司的回复),以及声称这笔费用是 Return on Damage。还直接问我“现在可以刷卡付款吗?”

- 这一步是触发 FDCPA 保护的关键:我已书面要求停止电话联系,但他们仍打电话骚扰我。

- 这次来电讨债公司彻底把我激怒了。我之所以要求停止来电,就是因为他们每次打电话语气都非常恶劣,十分影响我心情,间接影响我生活和工作。

- 我随即向 CFPB/BBB 投诉,请求停止骚扰并主张对方赔偿 FDCPA $1,000 statutory damage。对方只答复“关闭债务账户、不再上信报、不再致电”。但对方并未赔偿,也并未承认错误或道歉,因此我不打算放过他们。

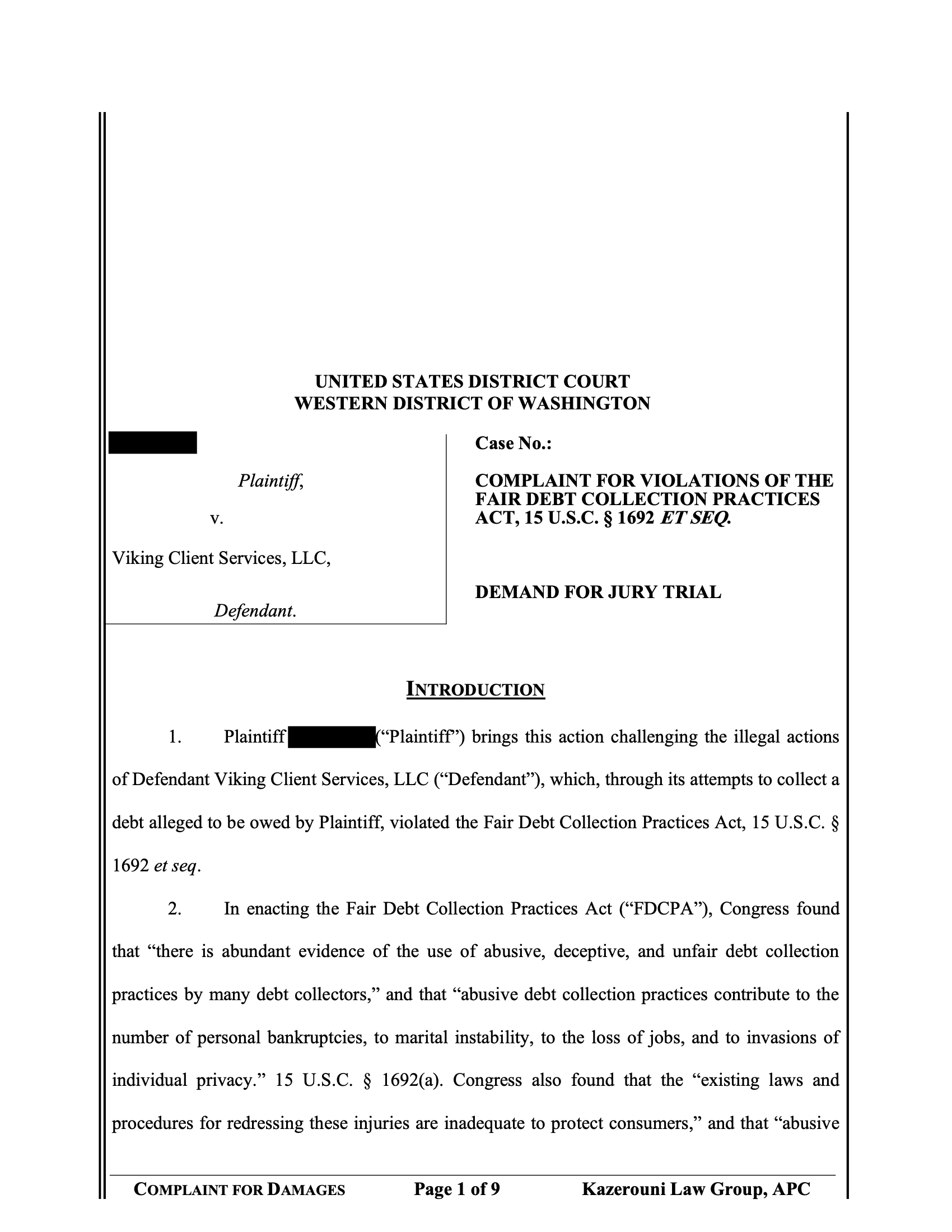

起诉!

我把所有的信息全都喂给了当时最好的模型:ChatGPT o3-mini-high,同时也使用了 Deep Research 功能要求它帮我分析已有案例的判决,询问能否获得赔偿。GPT 给到我的是:基本稳赢。GPT 甚至查到了别人因为骚扰电话起诉同一个讨债公司的案例,并给我提供了真实的链接。GPT 更建议我找 fee shifting 的 FDCPA 律师,而不是 small claim court。我随即让 ChatGPT 找了个曾经赢过多次类似 FDCPA 的律所。

- 我在律所网站线上提交了表格,对方约了个免费律师评估。律师认为除了违反 FDCPA,还可能有 TCPA 角度的问题。告知我最终我能拿到最多 $1,000,如果有 TCPA 违规的话还可以拿 $500/通电话。

- 这个律所和大多数 FDCPA 律师一样:不需要我先付费。赢了后由讨债公司付我的律师费,我也能拿到赔偿;输了的话律师自己承担产生费用。只有中途我反悔不想打了,才可能产生费用风险。综合考虑后我决定起诉。

- 我给律师提供了我寄的挂号信、挂号信送达 receipt、来电截图、电话录音、AmEx 赔偿收据、CFPB/BBB 投诉信以及整个事情的来龙去脉。我跟律师之间享有 Attorney-client privilege,所以我把能提供的所有信息都发过去了。

- 律师收到所有资料后,起草了很长的起诉状(Complaint),核心要求包括:

- 要求法院依据 15 U.S.C. § 1692k(a)(2)(A) 判给最高 $1,000 的法定赔偿;

- 要求法院禁止该讨债公司今后再通过电话联系我;

- 要求法院依据 15 U.S.C. § 1692k(a)(1) 判给实际损失赔偿;

- 要求惩罚性赔偿;

- 要求依据 15 U.S.C. § 1692k(a)(3) 由对方承担诉讼费用及合理律师费;

- 以及法院认为合理、公正的其他救济。

后续:达成和解

在案件提交到联邦地区法院后,对方和我的律所商量出来了一个和解方案,我也满意接受了。因为和解保密条款,具体条款不便公开。

总结

- 还车别多说:一旦主观性描述,很容易被当场加钱,后续追回麻烦。任何 damage 应该交给定损部门定损。

- 可疑账单先要“书面凭证”:只给收据截图不等于合法的验证材料。

- 讨债来电的第一步是“挂号信”:

- 寄债务验证(debt verification) 请求;

- 明确要求停止电话联系(只接受书面信件/电子邮件);

- 用 certified mail。

- 保存所有证据:账单、短信、通话时间、来电号码、邮寄回执、录音。

- 多个投诉渠道同时:信用卡争议(chargeback/dispute)可以控制自己经济损失;CFPB/BBB 投诉也成功让他们进一步调查,并关闭了我的债务账户并书面回复我不再打电话。

- 想要拿钱就请律师:这类案件很多是风险代理或由对方承担律师费;自己前期一分钱都不用出(但注意税务问题)

常见问题

会被租车公司“拉黑”吗?

我起诉的是讨债公司,不是 Hertz 租车公司。我的 Hertz 账户在达成和解后也一直可以正常用。

是不是小额法庭?要自己出庭吗?

这类联邦 FDCPA 案件通常不是小额法庭。如果找了律师,全程不需要自己做什么。我的案件由律师提交到了联邦地方法院(U.S. District Court);全程我只提供了资料,然后签了几个字。我对我的律所很满意,找律师会比小额法庭省事很多,而且律所会帮你争取更高的赔偿。

能拿多少钱?

我无法公开我的和解条款,因此我无法透露我拿到了多少钱。这件事因案而异,很多案件以和解收尾。对于达成和解这种情况,对方给的和解金通常考虑到了律师费。我的律师收费是和解金的 45%,其中诉讼的费用(大约 $500)我来承担(换言之我可以拿到 X * 55% - $500)。需要注意的是如果是达成和解,对方的赔偿金需要全额纳税,律师费和诉讼费不一定能抵税(Commissioner v. Banks, 543 U.S. 426 (2005))。因此如果当年税率高的话,存在被 IRS 返薅的可能!(非税务建议)

附件:我寄出的挂号信